Foto von Franz Bachinger auf Pixabay

Einkommensteuertarife

Um eine Steuererhöhung aufgrund der Inflation zu verhindern (kalte Progression), wurden Ende 2022 die Tarifeckwerte im Einkommenssteuertarif angepasst. Davon sollen auch Selbstständige sowie Unternehmer profitieren.

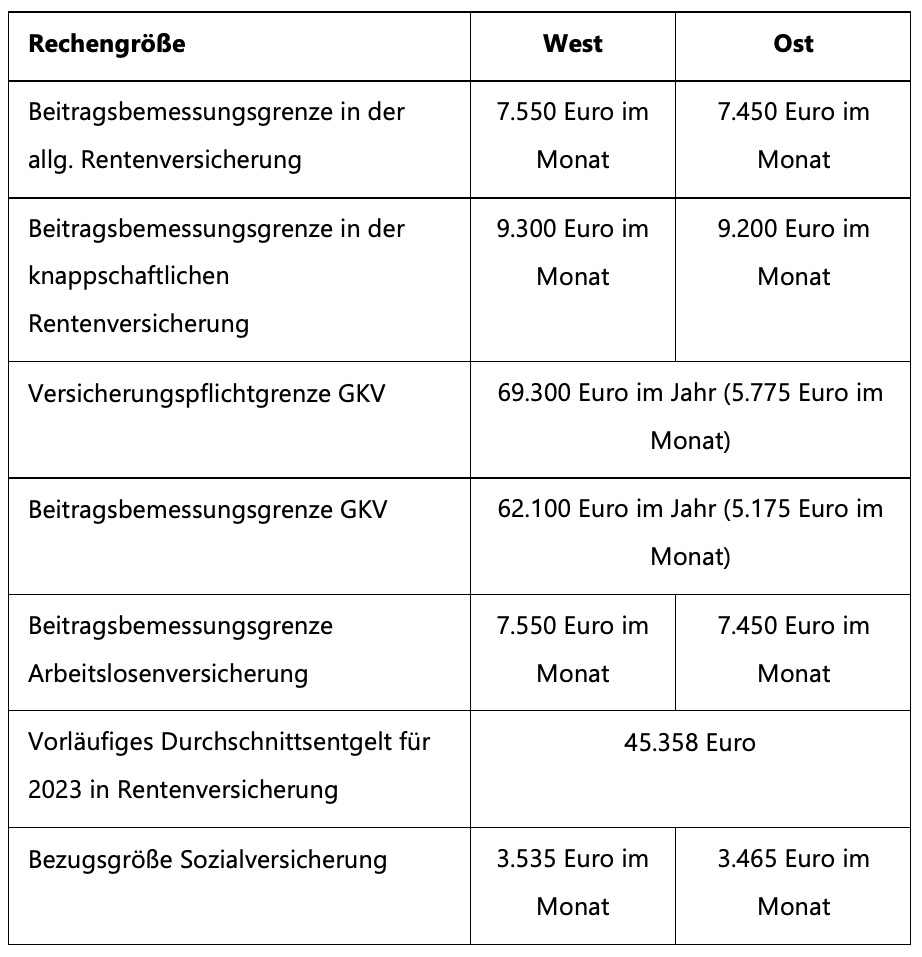

Neue Beitragsbemessungsgrenzen für 2024

Zum 01.01.2024 steigen die Beitragsbemessungsgrenzen in der gesetzlichen Kranken- und Rentenversicherung wie folgt:

Höhere Arbeitnehmer-Sparzulage

Das Zukunftsfinanzierungsgesetz verdoppelt die Einkommensgrenzen bei der Arbeitnehmer-Sparzulage auf 40.000 Euro für Ledige und 80.000 Euro für Verheiratete.

Zudem erleichtert das Gesetz die Beteiligung von Mitarbeitern am Eigenkapital ihres Arbeitgebers: Der Steuerfreibetrag steigt von derzeit 1.440 Euro auf 2.000 Euro. Das Gesetz tritt weitgehend am Tag nach Verkündung im Bundesgesetzblatt in Kraft, einige Regelungen bereits am 01.01.2024.

Pendlerpauschale

Im Jahr 2024 soll der CO2-Preis von 30 Euro/Tonne auf 45 Euro/Tonne steigen. Zur Entlastung der Fernpendler wurde deshalb die Entfernungspauschale erhöht.

- Im Jahr 2021 um 0,05 Euro auf 0,35 Euro für Entfernungen ab dem 21. Entfernungskilometer, und

- vom 01.01.2022 bis zum 31.12.2026 um weitere 0,03 Euro auf 0,38 Euro pro Entfernungskilometer.

Für die ersten 20 Kilometer verbleibt es bei der „gewöhnlichen“ Pauschale in Höhe von 0,30 Euro.

Die jeweils befristeten Erhöhungen der Entfernungspauschale gelten entsprechend auch für Familienheimfahrten i. R. der doppelten Haushaltsführung.

Pendler, deren zu versteuerndes Einkommen innerhalb des Grundfreibetrags liegt, können anstatt der erhöhten Entfernungspauschale von 38 Cent ab dem

21. Entfernungskilometer – die sich für sie nicht „auszahlen“ würde, da ein höherer Werbungskosten- oder Betriebsausgabenabzug zu keiner entsprechenden steuerlichen Entlastung führten würde – eine Mobilitätsprämie in Höhe von 14 % dieser erhöhten Pauschale wählen. 14 % entspricht dem Eingangssteuersatz im Einkommensteuertarif.

Photovoltaikanlagen (PVA)

Seit dem 01.01.2023 werden die Einnahmen und die private Nutzung, also die Entnahmen, aus dem Betrieb von PVA mit einer installierten Bruttonennleistung (laut Marktstammdatenregister) von 30 kW (Peak) auf Einfamilienhäusern und Gebäuden, die nicht Wohnzwecken dienen (z. B. Gewerbeimmobilien) steuerbefreit. Die Steuerbefreiung gilt ebenfalls für Mehrfamilienhäuser und gemischt genutzte Gebäude mit Wohn- und Gewerbeeinheiten mit überwiegender Nutzung zu Wohnzwecken bis zu einer Bruttonennleistung von 15 kW (Peak) je Wohn- und Gewerbeeinheit, max. 100 kW (Peak) pro Steuerpflichtigem respektive Mitunternehmerschaft.

Die Befreiung ist unabhängig von der Verwendung des erzeugten Stroms. Im Gegenzug dürfen Verluste aus PVA ab 2023 nicht mehr geltend gemacht werden. Die Lieferung und die Installation von PVA nebst Stromspeicher unterliegen seit dem 01.01.2023 einem Steuersatz von 0 %. Voraussetzung: Die Installation erfolgt auf und in der Nähe von Privatwohnungen, Wohnungen sowie öffentlichen oder anderen Gebäuden, die für Tätigkeiten genutzt werden, die dem Gemeinwohl dienen. Die Voraussetzungen gelten als erfüllt, wenn die installierte Bruttonennleistung der PVA nicht mehr als 30 kW beträgt bzw. betragen wird.

Hinweis

Die Änderungen bei der Einkommensteuer gelten schon für das Besteuerungsjahr 2022!

Durch die Einführung des Nullsteuersatzes wird seit dem 01.01.2023 in Rechnungen keine Umsatzsteuer mehr ausgewiesen. Da keine Umsatzsteuer bezahlt wurde, können Unternehmer auch keine Vorsteuer beim Finanzamt geltend machen. Andererseits muss auch niemand mehr auf die Kleinunternehmerregelung (§ 19 UStG) verzichten.

Unentgeltliche oder verbilligte Mahlzeiten an

Arbeitnehmer ab Januar 2024

Mahlzeiten, die arbeitstäglich unentgeltlich oder verbilligt an die Arbeitnehmer abgegeben werden, sind mit dem anteiligen amtlichen Sachbezugswert lohnsteuerlich zu bewerten. Dies gilt ab 01.01.2024 auch für Mahlzeiten, die dem Arbeitnehmer während einer beruflich veranlassten Auswärtstätigkeit oder im Rahmen einer doppelten Haushaltsführung vom Arbeitgeber oder auf dessen Veranlassung von einem Dritten zur Verfügung gestellt werden, wenn der Preis der Mahlzeit 60 Euro nicht übersteigt. Die Sachbezugswerte ab dem Kalenderjahr 2024 sind

- für ein Mittag- oder Abendessen 4,13 Euro,

- für ein Frühstück 2,17 Euro.

Bei Vollverpflegung (Frühstück, Mittag- und Abendessen) sind die Mahlzeiten mit dem Wert von 10,43 Euro anzusetzen.

Für freie oder verbilligte Unterkunft an Arbeitnehmer beträgt der Sachbezugswert 278 Euro (= kalendertäglich 9,27 Euro).

Neuregelungen bei Mini- und Midijobs

Ab dem 01.01.2024 wird der gesetzliche Mindestlohn nach den Vorschlägen der Mindestlohnkommission auf 12,41 Eurobrutto je Zeitstunde steigen. Die monatliche Verdienstgrenze im Minijob liegt aktuell noch bei 520 Euro im Monat. Diese Minijob-Grenze ist jetzt dynamisch ausgestaltet. Sie orientiert sich am Mindestlohn. Steigt dieser, erhöht sich auch die Minijob-Grenze. Mit der Erhöhung des Mindestlohns auf 12,41 Euro wird die Minijob-Grenze um 18 Euro auf 538 Euromonatlich steigen. Die Jahresverdienstgrenze erhöht sich entsprechend auf 6.456 Euro. An der Höchstarbeitszeit im Minijob wird sich ab dem 01.01.2024 nichts ändern.

Wird zum Januar 2024 die Minijob-Grenze von 520 Euro auf 538 Euro erhöht, verändert sich auch die untere Verdienstgrenze für eine Beschäftigung im Übergangsbereich. Ein Midijob beginnt also ab dem 01.01.2024 bei einem durchschnittlichen monatlichen Verdienst von 538,01 Euro. Die obere Midijob-Grenze verändert sich nicht und liegt weiterhin bei maximal 2.000 Euro.

Arbeitszeiterfassung

Laut einem Gesetzentwurf des Bundesarbeitsministeriums müssen Unternehmen sicherstellen, dass die Arbeitszeit ihrer Mitarbeiter genau erfasst wird. Es sieht vor, dass die tägliche Arbeitszeit der Beschäftigten in Deutschland elektronisch aufgezeichnet wird. Tarifparteien können Ausnahmen vereinbaren und Kleinbetriebe mit weniger als zehn Mitarbeitern sind ausgenommen. Das Gesetz sollte bis Ende 2023 verabschiedet sein. Bisher ist das aber noch nicht erfolgt.

Transparenzregister

Ab dem 01.01.2024 müssen alle wirtschaftlich Berechtigten der Unternehmen in das Transparenz-

register eingetragen sein. Gesellschaften bürgerlichen Rechts (GbR) mussten sich bisher noch nicht registrieren lassen. Aber ab 2024 gilt auch für GbRs, die in das neue Gesellschaftsregister eingetragen werden, eine Mitteilungspflicht.

Umsatzsteuer in der Gastronomie

Der bis Jahresende ermäßigte Steuersatz von 7 % in der Gastronomie auf Essen im Restaurant wird nicht verlängert. Der Steuersatz liegt ab dem 01.01.2024 wieder bei 19 %.

Die ebenfalls lediglich zeitlich befristet ermäßigten Sätze der Biersteuermengenstaffel werden dauerhaft entfristet, um so die mittelständisch geprägte Brauereistruktur zu erhalten. Auch Bierwürze wird von der Biersteuer befreit.